Ogień jest jednym z najniebezpieczniejszych żywiołów, który jest w stanie pozbawić nas domu i całego majątku, który w nim zgromadziliśmy. Ubezpieczenie nieruchomości od pożaru jest więc obecne w każdej polisie mieszkaniowej, a wykupienie jej to koszt rzędu kilkuset złotych w skali roku.

Czym jest ubezpieczenie od pożaru?

Liczba i charakter zdarzeń wchodzących w podstawowy pakiet ubezpieczeniowy są różne w każdym towarzystwie. Zawsze jest jednak na tej liście ogień i nigdy nie występuje on samodzielnie. W pakiecie zdarzeń losowych razem z ogniem są także:

- zalanie,

- uderzenie pioruna,

- grad,

- uderzenie pojazdu lądowego,

- huragan,

- deszcz nawalny,

- śnieg i lód,

- sadza i dym,

- upadek drzew lub masztów.

W podstawowym wariancie polisa ogniowa chroni tylko mury i elementy stałe. Żeby lepiej zabezpieczyć się przed działaniem ognia, trzeba uzupełnić ubezpieczenie również o ruchomości domowe – wówczas cały majątek zgromadzony na terenie nieruchomości będzie chroniony.

Nie tylko dom i mieszkanie - jakie nieruchomości zabezpiecza polisa ogniowa?

Majątek, który chcielibyśmy objąć ochroną z polisy, to często nie tylko dom czy mieszkanie, ale również inne budynki znajdujące się na posesji, pomieszczenia przypisane do lokalu (garaż, piwnica), a nawet zabudowania położone z dala od naszego miejsca zamieszkania (domek letniskowy).

PRZYKŁAD – Inter Polska

Polisa – poza mieszkaniem, domem lub domem w budowie – obejmuje również tzw. pomieszczenia przynależne, do których zalicza się: piwnice, garaże, komórki, budynki gospodarcze i inne budynki tzw. małej architektury, które znajdują się na terenie posesji. Dodatkowo ubezpieczenie może również objąć dom letniskowy. Bramy, ogrodzenia, mury inne tego typu budowle też mogą być chronione z polisy.

PRZYKŁAD – Proama

Oprócz budynków mieszkalnych lub będących w budowie, polisa Proama Dom może objąć ochroną: budynki gospodarcze, garaż wolnostojący, a także długą listę budowli, takich jak wiata, szopa, altana, basen, fontanna i wiele innych, szczegółowo opisanych w OWU. Towarzystwo przewiduje również możliwość ubezpieczenia domu letniskowego.

Dom z drewna, czyli czego nie obejmuje ubezpiecznie na wypadek pożaru?

Zdarza się, że ubezpieczyciele nie chcą podjąć się ochrony budynków mieszkalnych, które są zbudowane z materiałów łatwopalnych albo też bardzo windują stawki dla takich nieruchomości.

W ramach zwykłej polisy mieszkaniowej możemy mieć również problem z ubezpieczeniem m. in.:

- budynków rolniczych;

- budynków, na terenie których prowadzona jest działalność gospodarcza;

- pustostanów lub budynków przeznaczonych do rozbiórki;

- magazynów, chłodni, młynów, tartaków;

- budynków, w których przetrzymywane są zwierzęta inne niż domowe.

Pożar w budynku - porównanie warunków umowy w Inter Polska i Proama

W OWU polisy Proama Dom ubezpieczyciel definiuje pożar jako: „ogień, który przedostał się poza palenisko lub powstał bez paleniska i rozprzestrzenił się o własnej sile”.

Inter Polska definiuje pożar podobnie. W OWU polisy Inter Lokum znajdziemy następującą charakterystykę: „działanie ognia, który powstał poza przeznaczonym do tego celu paleniskiem lub przedostał się poza palenisko i rozprzestrzenił się o własnej sile”.

Pożar, jak zostało już powiedziane, w polisach mieszkaniowych występuje zawsze w towarzystwie innych zdarzeń losowych. Po zestawieniu ze sobą dwóch konkurencyjnych ofert, widzimy wyraźnie, że różnią się one od siebie w dość znaczący sposób.

Inter Polska ma szerszy katalog ryzyk, a wśród nich warto zwrócić szczególną uwagę na zalanie, huragan oraz zjawiska o charakterze długookresowym (np. pękania mrozowe), nieobecne w ofercie Proamy. Ta z kolei uwzględnia w swojej polisie implozję, akcję ratowniczą oraz katastrofę budowlaną.

Podstawowe ryzyka – porównanie ofert

|

Proama Dom |

Inter Lokum |

|

wybuch |

|

|

uderzenie pioruna |

|

|

upadek statku powietrznego |

|

|

uderzenie pojazdu |

|

|

uderzenie fali ponaddźwiękowej |

|

|

dym i sadza |

|

|

implozja |

huragan |

|

akcja ratownicza |

grad |

|

katastrofa budowlana |

zaleganie śniegu lub lodu |

|

pękanie mrozowe |

|

|

zapadanie, osuwanie i trzęsienia ziemi |

|

|

zalanie |

|

|

lawina |

|

Źródło: opracowanie własne na podstawie OWU.

Ubezpieczenie domu i mieszkania od ognia - ile kosztuje polisa?

Za podstawową polisę przyjmijmy ubezpieczenie murów od ognia i innych zdarzeń losowych. Tę bardziej rozbudowaną poszerzmy o elementy stałe (SU: 35 000 zł) i ruchomości domowe (SU: 35 000 zł). Najpierw przeanalizujmy oferty dla dziesięcioletniego mieszkania w Warszawie o powierzchni 50 m2, które jest warte 300 000 zł.

Średnia różnica pomiędzy podstawową i rozszerzoną polisą dla omawianego mieszkania wynosi 44 zł, a dla domu 53 zł. Dodajmy, że chodzi o roczną składkę. W przypadku całkowitych zniszczeń przy polisie poszerzonej o elementy stałe i ruchomości uzyskamy odpowiednio o 70 000 i 90 000 zł więcej z tytułu odszkodowania. Te 40-50 zł więcej zainwestowanych w ubezpieczenie jest więc dobrą lokatą kapitału.

Podstawowa i rozszerzona polisa dla mieszkania

|

Towarzystwo |

Podstawowa polisa |

Rozszerzona polisa |

Różnica |

|

120 zł |

180 zł |

60 zł |

|

|

Proama |

134 zł |

182 zł |

48 zł |

|

Inter Polska |

170 zł |

223 zł |

53 zł |

|

204 zł |

218 zł |

14 zł |

|

|

średnio |

157 zł |

201 zł |

44 zł |

Źródło: rankomat.pl (stan na: 20.08.2019 r.).

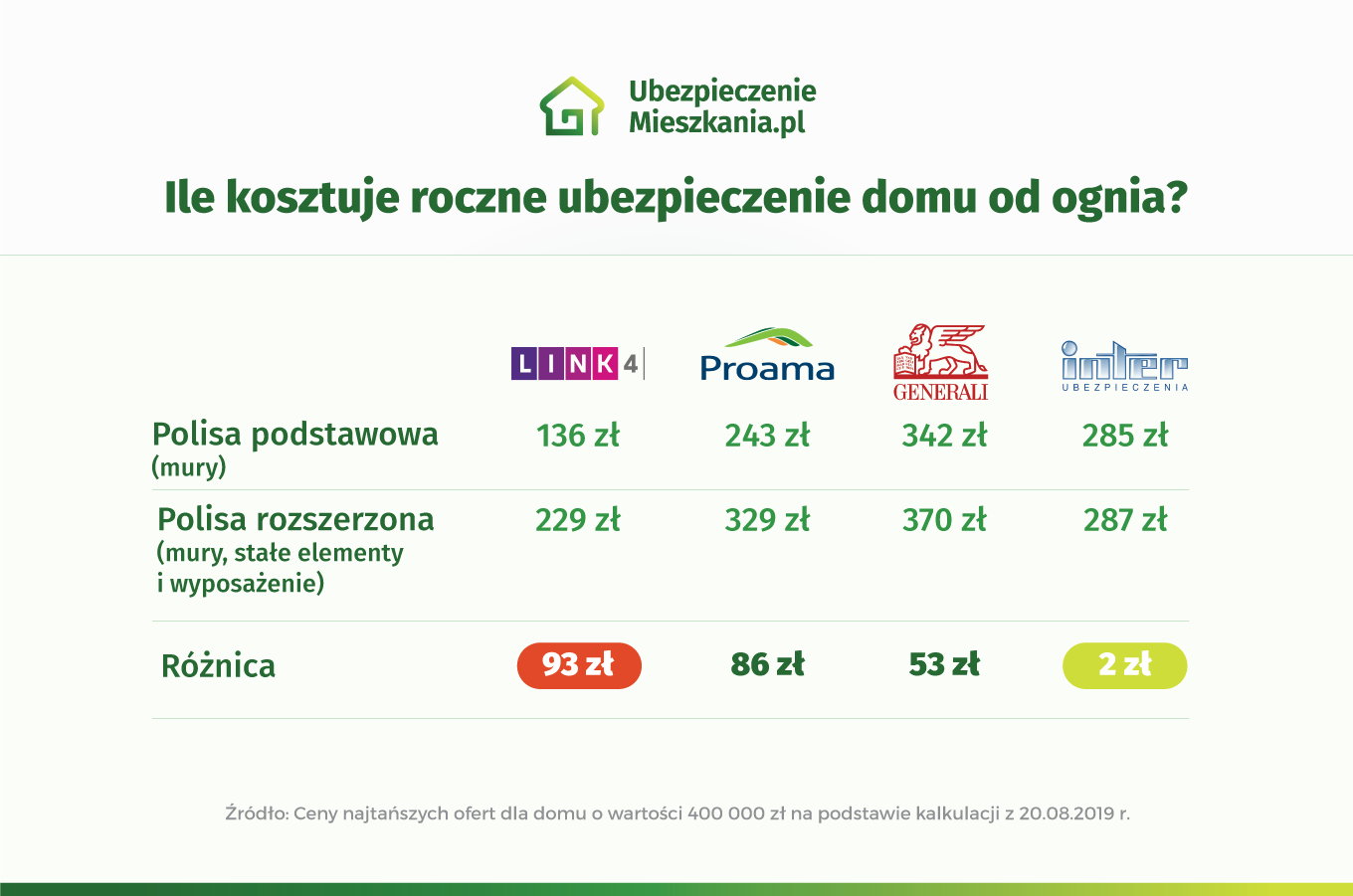

Następnie przyjrzyjmy się polisom dla 5-letniego domu położonego w tej samej okolicy, który ma powierzchnię 100 m2, konstrukcję niepalną i kosztuje 400 000 zł. Polisa podstawowa obejmuje mury od ognia i zdarzeń losowych, a rozszerzona również elementy stałe (SU: 45 000 zł) i ruchomości (SU: 45 000 zł) od tych samych ryzyk.

Podstawowa i rozszerzona polisa dla domu

|

Towarzystwo |

Polisa podstawowa |

Polisa rozszerzona |

Różnica |

|

Link4 |

136 zł |

229 zł |

93 zł |

|

Proama |

243 zł |

329 zł |

86 zł |

|

Inter Polska |

285 zł |

287 zł |

2 zł |

|

Generali |

342 zł |

370 zł |

28 zł |

|

Średnio |

251 zł |

304 zł |

53 zł |

Źródło: rankomat.pl (stan na: 20.08.2019 r.).

Polisę dla nieruchomości warto dobrać pod kątem zawartości, jak i ceny. Jeśli chcesz posiadać kompleksowe ubezpieczenie, pamiętaj o wykupieniu dodatków, np. wyposażenia mieszkania czy domu. Taka ochrona przyda się w razie pożaru, zalania czy kradzieży i kosztuje niewiele. A jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojej nieruchomości w naszym kalkulatorze polis mieszkaniowych. W 3 minuty porównasz ceny 18 towarzystw w 1 miejscu i znajdziesz najkorzystniejszą ofertę dla Twojej nieruchomości.