Jednym z takich rozwiązań jest produkt W DOMU – lider wrześniowego rankingu ubezpieczeń nieruchomości. Propozycja TU Aviva wspięła się na szczyt zestawienia dzięki szerokiemu zakresowi ubezpieczenia na poziomie podstawowym oraz innowacyjnemu podejściu do klienta przez m.in. wypłatę świadczenia w czasie nie dłuższym niż 10 dni roboczych z gwarancją zwrotu składki za przekroczenie tego terminu.

Zakres ubezpieczenia

Zagrożeń czyhających na właścicieli domów i mieszkań jest wiele. Są one najczęściej ujęte w ramach tzw. zdarzeń losowych. To zazwyczaj kilkanaście wyszczególnionych przypadków, wobec których ubezpieczyciel jest zobowiązany do wypłaty odszkodowania na rzecz ubezpieczonego w polisie. Ubezpieczenia nieruchomości Aviva różnią się między sobą zakresem ochrony. W wersji podstawowej ubezpieczyciel gwarantuje pomoc finansową w razie:

1) pożaru,

2) uderzenia pioruna oraz jego działania pośredniego,

3) wybuchu,

4) upadku statku powietrznego,

5) uderzenia pojazdu lądowego,

6) silnego wiatru,

7) zalania,

8) gradu,

9) pękania rur w wyniku mrozu,

10) szkód spowodowanych zalegającym śniegiem lub lodem,

11) dymu i sadzy,

12) upadku drzew i masztów,

13) skażenia lub zabrudzenia,

14) akcji ratowniczej prowadzonej przy jednym z powyższych zdarzeń losowych.

Każda podstawowa ochrona może zostać rozszerzona o opcje dodatkowe. Aviva oferuje dwa zdarzenia losowe: deszcz nawalny oraz powódź. Zaletą podstawowej wersji ubezpieczenia W domu jest także bezpłatna opcja home assistance – szybka pomoc fachowca w razie nagłych usterek i awarii.

Polisa dla każdego

W okresie jesiennym w dużych miastach, głównie za sprawą studentów, rośnie zainteresowanie wynajmem mieszkań. Wydaje się, że ubezpieczenie mieszkania powinno leżeć wyłącznie w gestii właściciela nieruchomości. Tymczasem korzystający z lokalu najemca również może być chroniony z tytułu takiej polisy jak W domu. Kwestię ubezpieczenia warto najpierw określić w umowie wynajmu, a dokładniej – ustalić odpowiedzialność na wypadek niezawinionych awarii czy szkód.

Właściciel domu czy mieszkania będzie w komfortowej sytuacji, jeśli umiejętnie rozszerzy zakres podstawowego ubezpieczenia, np. od dewastacji. Produkt Aviva pozwoli także:

- chronić lokatorów przed poniesieniem kosztów, gdy sprawcą zalania jest sąsiad,

- chronić własny budżet, gdy samemu jest się sprawca zalania (OC),

- uniknąć strat finansowych w razie wystąpienia deszczu nawalnego, zjawiska bardzo częstego w miesiącach jesiennych,

- zabezpieczyć się na wypadek kradzieży mienia,

- bezpłatną i szybką pomoc fachowca w razie nagłych awarii i usterek (ślusarz, elektryk czy hydraulik, naprawa sprzętu RTV, AGD i komputera),

- otrzymać wypłatę do 10 dni (w razie niedotrzymania terminu ubezpieczyciel zwraca dodatkowo wartość składki).

Mit drogiego ubezpieczenia

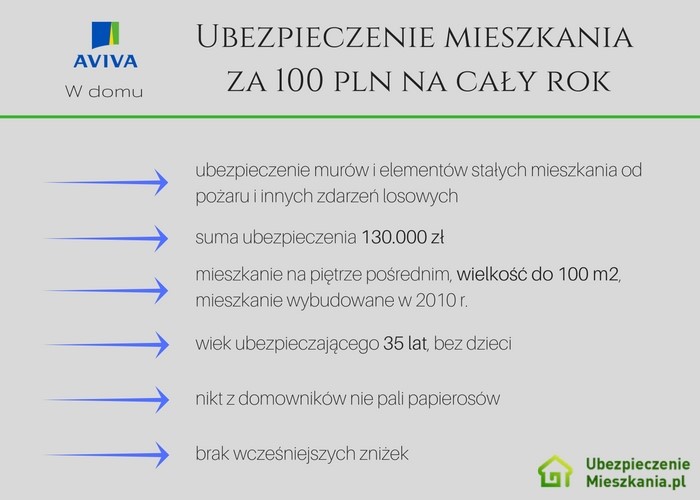

Wciąż wiele osób nie decyduje się na ubezpieczenie nieruchomości bez względu na to, czy są jej właścicielami czy najemcami. Powód jest wciąż ten sam: cena, a raczej przekonanie o horrendalnie wysokich opłatach z tego tytułu. W rzeczywistości, najtańsze pakiety zaczynają się od kilkudziesięciu złotych. To bardzo mało, zważywszy że w tzw. mieszkaniówkach obowiązuje roczny okres rozliczenia. Aby jednak precyzyjnie wyliczyć wysokość rocznej składki, należy sprecyzować kryteria wyszukiwania, a dokładniej stworzyć profil ubezpieczonego. Taki przykład przedstawia poniższy schemat.

Infografika: Cena polisy jest zależna od kilku czynników skaładających się na tzw. profil klienta

Źródło: Opracowanie własne

Kolejnym mitem jest przekonanie, że obowiązkowe OC z ubezpieczenia komunikacyjnego sprawdzi się także w sytuacjach nie mających związku z użytkowaniem samochodu. Nic bardziej mylnego – w przypadku polisy mieszkaniowej takie rozszerzenie pozwoli uniknąć roszczeń ze strony osób trzecich, np. sąsiada z dołu z zalanym mieszkaniem.