W ubezpieczeniach majątkowych (nieruchomość, samochód) i niemajątkowych (życie, zdrowie, NNW) kluczowe jest także prawidłowe ustalenie sumy ubezpieczenia. Załóżmy, że ubezpieczamy dom i życie osobno na kwotę 500 000 zł. Okazuje się, że takie świadczenie dostaniemy, gdy nasza nieruchomość całkowicie spłonie lub poniesiemy śmierć. Co, gdy dojdzie do wypadku na mieniu czy zdrowiu w innych okolicznościach?

Polisa mieszkaniowa – groźne niedoubezpieczenie i nadubezpieczenie

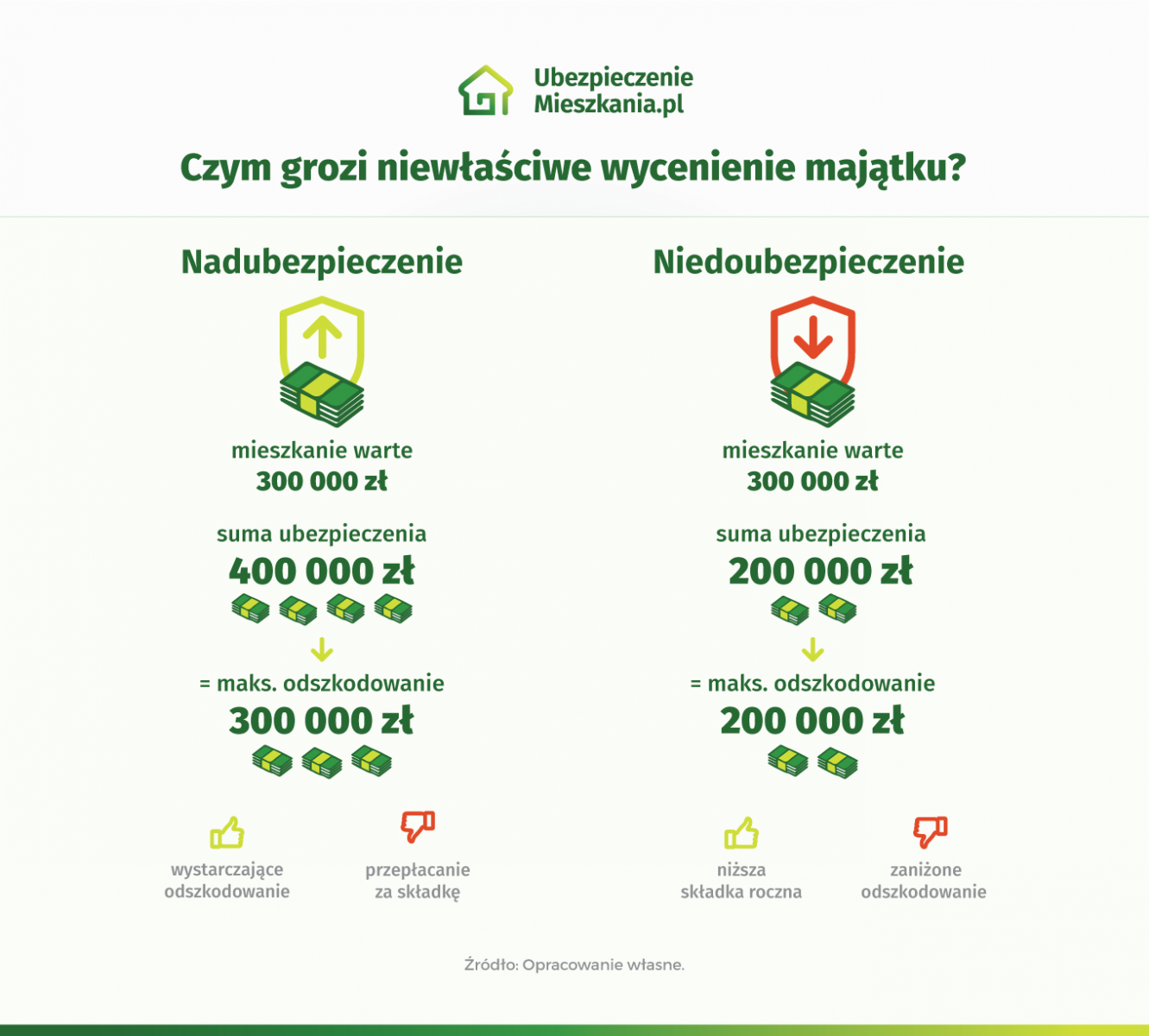

Charakterystyczną cechą polis majątkowych jest sposób obliczania kwoty, jaką otrzyma poszkodowany. W razie szkody całkowitej (np. pożar czy zalanie), gdy nieruchomość nie nadaje się do zamieszkania, wypłacane z polisy jest tyle, ile zostało zadeklarowane w umowie.

Jeśli zamiast 400 000 zł, bo tyle przykładowo warta jest nieruchomość, podaliśmy sumę 550 000 zł, to i tak dostaniemy odszkodowanie w wysokości wartości mienia. Tyle że wtedy na skutek nadubezpieczenia okaże się, że niepotrzebne płaciliśmy wyższą składkę.

Jest jeszcze odwrotne zjawisko, czyli niedoubezpieczenie. Jeśli zadeklarowana suma ubezpieczenia wyniosła 300 000 zł, to tyle właśnie dostaniemy za szkodę całkowitą, a więc mniej, niż wynosi wartość mienia. Płacenie z tego tytułu niższej składki okaże się pozbawione sensu.

Nie warto też mieć kilku polis na ten sam dom czy mieszkanie, co ubezpieczyciel może łatwo ustalić w chwili wypłaty świadczenia.

|

PAMIĘTAJ! |

Ubezpieczenie majątku – co warto sprawdzić w polisie?

Która polisa mieszkaniowa będzie najlepsza? Większość zapytanych osób odpowiedziałaby, że nie widzi różnicy, więc wybiera najtańszą. To częsty błąd, ponieważ już za 50 zł możemy zyskać znacznie szerszy zakres ochrony i lepsze warunki umowy.

Aby wybrać dobrze, powinniśmy zwracać uwagę na te elementy ubezpieczenia.

PRZEDMIOT UBEZPIECZENIA

Polisa mieszkaniowa nie musi ograniczać się wyłącznie do domu i mieszkania. W skład ubezpieczenia wchodzi też każda nieruchomość znajdująca się na tej samej działce, co ubezpieczony dom. W przypadku mieszkań chroniona jest także piwnica.

Oferta towarzystw dotyczy też samych lokatorów, chroniąc ich finansowo w razie konieczności wezwania hydraulika, podczas zdarzeń mających związek z życiem prywatnym czy w sytuacji, gdy dojdzie do nieszczęśliwego wypadku.

ZAKRES OCHRONY

Im więcej ryzyk w polisie, tym większa szansa na otrzymanie odszkodowania. Ryzyka dzielą się na podstawowe (dostępne w pakiecie – ok. 20) i dodatkowe (wykupienie każdego z osobna podnosi nieco wysokość składki).

Nie wszystkie ryzyka okażą się potrzebne, np. powódź. Niektóre mogą okazać się niezbędne, jak kradzież z włamaniem.

WYMOGI

Ubezpieczyciele, zanim wypłacą świadczenie za niektóre zdarzenia, będą wymagali od nas spełnienia określonych wymogów. Taka sytuacja występuje często przy kradzieży z włamaniem. Musimy udowodnić, że do kradzieży doszło z użyciem siły, tj. widocznymi śladami włamania. Wymogiem jest posiadanie drzwi i okien o odpowiednich parametrach bezpieczeństwa.

LIMITY ODPOWIEDZIALNOŚCI

To standardowy element polisy mieszkaniowej. Limity są charakterystyczne dla niektórych polis, jak domowe assistance. Oznacza to, że ślusarza czy hydraulika możemy bezpłatnie wezwać np. do 5 razy i na łączną sumę maksymalnie 500 zł w ciągu trwania umowy.

Limity występują też pod postacią innych wartości:

- procenty – 20% sumy ubezpieczenia na zniszczenie wyposażenia domu;

- objętość – 100 l stłuczenie akwarium;

- ciężar – 5 kg waga drona, którym spowodowaliśmy szkody na czyimś mieniu,

- odległość – 100 km hotel na czas usunięcia szkody w ubezpieczony domu czy mieszkaniu.

WYŁĄCZENIA ODPOWIEDZIALNOŚCI

W pewnych sytuacjach nie dostaniemy odszkodowania z polisy mieszkaniowej. Stanie się tak wtedy, gdy szkodę wyrządziliśmy umyślnie, pod wpływem alkoholu albo powodem zniszczenia dachu był strajk odbywający się w okolicy.

Wyłączenia dzielą się na te ogólne i dotyczące każdej wykupionej umowy dodatkowej, np. ubezpieczenia ruchomości. Tym samym za zniszczone przedmioty towarzystwo nie wypłaci ani złotówki, jak w przypadku:

- trofeów myśliwskich,

- złota i srebra w sztabach,

- broni palnej,

- rękopisów,

- przeszklonych kabin prysznicowych.

ZNIŻKI I ZWYŻKI

Dom o takim samym metrażu i wartości może kosztować w jednym towarzystwie 300 lub 350 zł. Dzieje się tak, ponieważ ubezpieczyciele obliczają wysokość rocznej składki na podstawie wielu wytycznych.

Zniżkę możemy dostać za posiadanie zabezpieczeń własnych (drzwi antywłamaniowe, monitoring, alarm), gdy dokupujemy polisę kradzieży z włamaniem. To nawet o 15% mnie, niż w przypadku lokatorów bez zabezpieczeń. Jednak trzeba pamiętać o spełnieniu określonych wymogów technicznych takich zabezpieczeń. Mniej za polisę zapłacimy też kontynuując polisę w tej samej firmie – za bezszkodowy okres. Niektóre towarzystwa oferują umowy nawet 3-letnie. Płacąc składkę z góry za 36 miesięcy, możemy liczyć na spory rabat.

A kiedy zwyżka? Choćby wtedy, gdy nasz dom znajduje się na terenie zalewowym i wykupujemy rozszerzenie od powodzi. Składka sięga wtedy nawet 2500 zł rocznie.

|

WAŻNE! |

Ile powinna kosztować polisa majątkowa?

Ubezpieczenie domu i mieszkania nie jest kosztowne, zważywszy na fakt, że 100, 200 czy 500 zł płacimy z reguły raz na rok. Podobne kwoty, tyle że w skali miesiąca, występują w polisach na życie i zdrowie.

Ostateczna cena polisy mieszkaniowej będzie zależała od nieruchomości (wartości, metrażu, lokalizacji) i od polisy (zakresu ochrony i wysokości sum ubezpieczenia). Najważniejsze, aby płacona składka znajdowała się w zasięgu możliwości finansowych naszego budżetu i dotyczyła nieruchomość na pełną kwotę, co pozwoli uniknąć wspomnianego niedoubezpieczenia.

Zbyt tania polisa (100 zł mniej) to w rzeczywistości finansowa ochrona murów i ścian od ognia i zdarzeń losowych. W razie kradzieży czy zniszczenia przedmiotów ruchomych, polisa nie zadziała.

Polisę dla nieruchomości warto dobrać pod kątem zawartości, jak i ceny. Jeśli chcesz posiadać kompleksowe ubezpieczenie, pamiętaj o wykupieniu dodatków, np. wyposażenia mieszkania czy domu. Taka ochrona przyda się w razie pożaru, zalania czy kradzieży i kosztuje niewiele. A jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojej nieruchomości w naszym kalkulatorze polis mieszkaniowych. W 3 minuty porównasz ceny 18 towarzystw w 1 miejscu i znajdziesz najkorzystniejszą ofertę dla Twojej nieruchomości.