Występuje kilka sposobów zgłoszenia szkody majątkowej, a ich liczba zależy od Towarzystwa Ubezpieczeniowego, w którym została wykupiona polisa. Zanim jednak ubezpieczony wykręci numer telefonu do agenta albo prześle formularz internetowy, powinien wykonać pewne czynności na miejscu zdarzenia.

Co zrobić tuż po stwierdzeniu szkody?

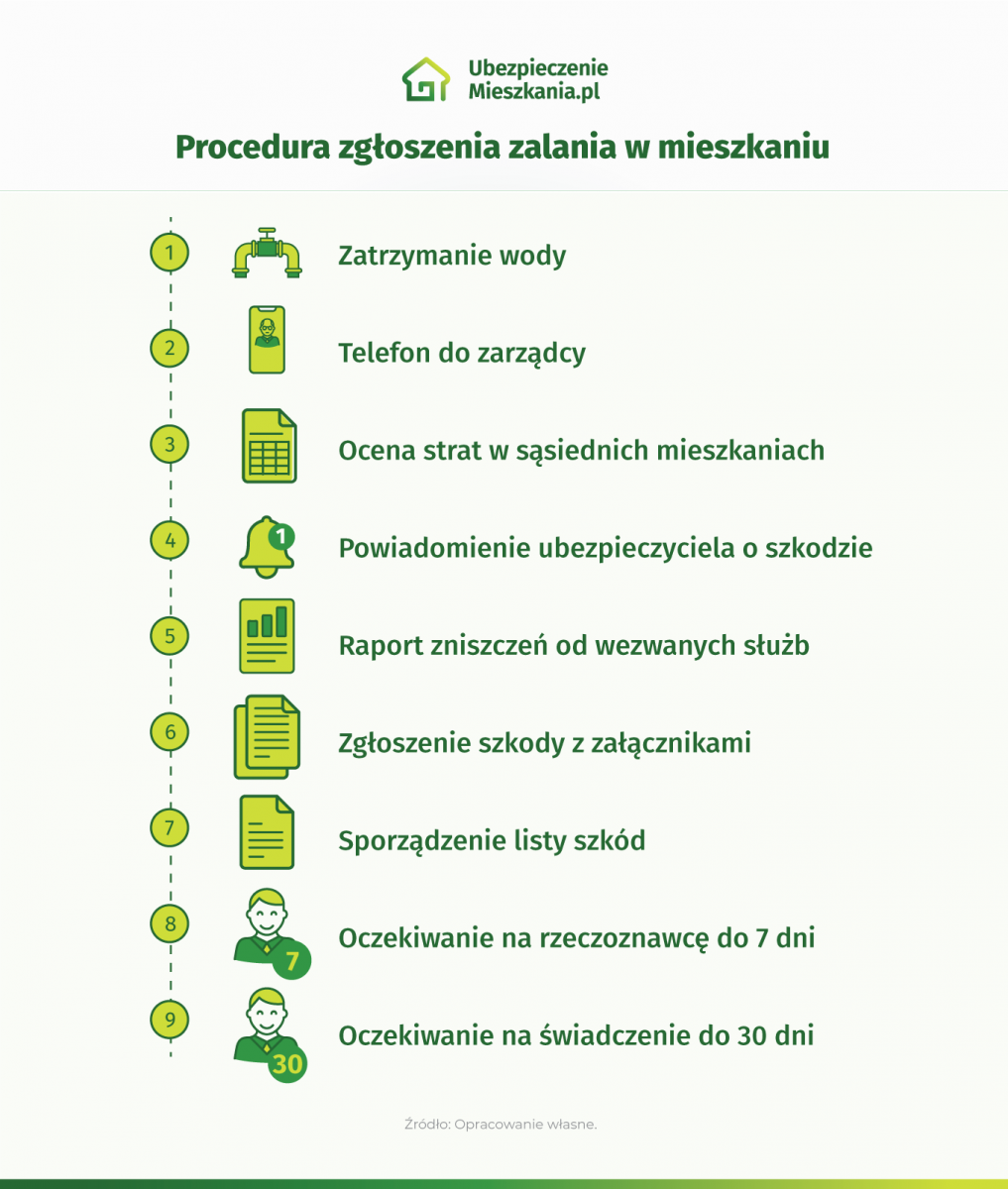

Niewiele osób wie dokładnie jak należy postąpić w przypadku zalania mieszkania. Samo zdarzenie jest spowodowane najczęściej uszkodzeniem wężyka w pralce lub awarią instalacji wodnej w podłodze lub ścianie. Wyjątek stanowi powódź, ale dotyka zazwyczaj piwnic i parteru. W pozostałych przypadkach dochodzi do lekkiego naruszenia warstwy tynku, tj. podmakania, puchnięcia i pękania.

Pierwszą czynnością do wykonania jest wbrew pozorom zachowanie spokoju. Osoby ubezpieczone, które mają do czynienia z zalaniem mieszkania bez względu na to czy są poszkodowanymi czy sprawcami, pod wpływem silnych emocji nie są w stanie dopełnić wszystkich formalności, wydłużając tym samym czas likwidacji szkody przez ubezpieczyciela już od momentu jej zgłoszenia.

Następnie warto skontaktować się z sąsiadem, u którego również mogło dojść do zalania bądź ze spółdzielnią mieszkaniową i ewentualnie zabezpieczyć lokal przed powiększeniem rozmiarów szkody.

Kolejnym krokiem będzie przygotowanie dokumentacji, aby ubezpieczenie mieszkania zgłoszenie szkody pokryło w pełni. W tym celu należy ustalić:

- godzinę zdarzenia,

- numer posiadanej polisy mieszkaniowej,

- okoliczności powstania szkody,

- szacunkową kwotę strat,

- dane osobowe poszkodowanych lub sprawców,

- dane osobowe świadków zdarzenia,

- zakres działań przybyłych na miejsce służb (jeśli doszło do poważnego wycieku wody).

Przy zjawisku jakim jest zalanie mieszkania wycena szkody powinna być dokonana w miarę precyzyjnie. Swoją wersję wysokości kwoty odszkodowawczej może mieć także przybyły na miejsce likwidator szkód.

Do kiedy można zgłosić szkodę zalania?

Z reguły Towarzystwa Ubezpieczeniowe ustalają maksymalny termin zgłoszenia szkody na 3 dni od wystąpienia zdarzenia. Wyjątkiem od tej zasady może być udokumentowana nieobecność lokatorów w miejscu zamieszkania.

Proces, jakim jest likwidacja szkody z ubezpieczenia mieszkaniowego przebiega dość długo, ale firmy ubezpieczeniowe są zobligowane przepisami prawa do wypłaty świadczenia najpóźniej do 30 dni od zgłoszenia szkody. W przypadku niewypłacenia odszkodowania w terminie 30 dni – wypłata jest realizowana w ciągu 14 dni od wyjaśnienia okoliczności. Natomiast bezsporna część odszkodowania powinna zostać wypłacona w ciągu 30 dni.

Zakład ubezpieczeń ma obowiązek w ciągu 7 dni przeprowadzić postępowanie dotyczące ustalenia stanu faktycznego zdarzenia, zasadności zgłoszonych roszczeń i wysokości odszkodowania (wykonać oględziny i ocenę techniczną uszkodzeń), a także pisemnie poinformować poszkodowanego, jakie dokumenty musi dostarczyć, by możliwe było ustalenie odszkodowania.

Sposób powiadomienia ubezpieczyciela jest zróżnicowany. Najczęściej ubezpieczeni wypełniają dostępny na stronie Towarzystwa e-formularz. W sytuacjach nagłych wybierany jest jednak telefon, a ponadto ubezpieczeni mogą skorzystać z:

- wizyty w placówce ubezpieczyciela,

- e-maila,

- poczty tradycyjnej,

- wiadomości SMS/MMS,

- wideoczatu.

Bez względu na rodzaj wybranego sposobu należy liczyć się z tym, że przedstawiciel TU zażąda dokumentacji szkody. Poza wykazem uszkodzonych lub zniszczonych przedmiotów mogą to być rachunki za naprawę bądź faktury za zakupione materiały, oświadczenie sprawcy i ewentualnie podanie danych jego polisy, a także oświadczenie o braku ubezpieczenia przedmiotowego mienia w innym zakładzie ubezpieczeń. Szczegółowy wykaz warunków jak likwidacja szkód mieszkaniowych znajduje się w każdym dokumencie OWU danej polisy.